6 Cara Nak Kurangkan Bayar Pinjaman Perumahan Dengan Cepat

Jangan risau, walaupun keadaan tengah susah sekarang ni, ada cara yang korang mungkin boleh buat untuk kurangkan bayaran gadai janji korang setiap bulan.

1.Bayar wang pendahuluan dalam amaun yang besar.

Tak kisah lah korang beli rumah landed atau rumah bertingkat, admin konfem majoriti akan pilih untuk bayar kadar deposit yang minimum sebanyak 10%. Apa kata, kalau ada duit lebih, korang bayar deposit lebih sikit cam antara 20% ke 30% daripada harga rumah?.

2.Pilih pinjaman hartanah fleksi.

Admin cadangkan korang untuk pilih pinjaman hartanah fleksi sebab korang siap boleh ambil margin pinjaman kewangan sebanyak 90% lagi.

Ini kerana untuk jenis pinjaman ni, dia ada bagi korang kebebasan sebab korang boleh bayar lebih kalau ada duit DAN boleh keluarkan duit jugak kalau korang ada emergency.

Korang pun dapat kurangkan kadar bunga dan tempoh pinjaman dengan senang. Ini sebab korang basically tukar prinsipal pinjaman hartanah korang

3.Bayar guna duit EPF korang.

Kalau korang still nak bayar lebih walaupun ada kekangan duit, mungkin korang boleh consider guna duit dari akaun 2 EPF?

Kalau korang nak tahu, untuk bayaran secara lump-sum, korang boleh keluarkan duit sama ada ikut baki akaun 2 atau jumlah baki pinjaman perumahan. EPF akan pilih amaun mana yang paling rendah untuk dijadikan sebagai bayaran pendahuluan.

Manakala, untuk bayar ansuran secara bulanan, korang kena kira dulu berapa kali bayaran yang korang kena buat based on baki yang ada dan isi borang yang dah disediakan. Nanti, EPF akan automatik buat pembayaran ikut amaun yang korang isi tuh setiap bulan.

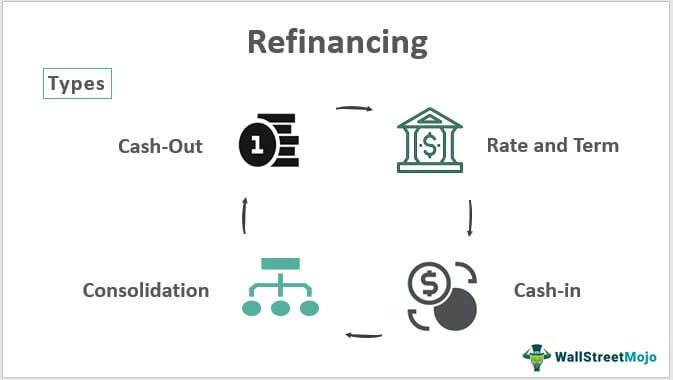

3.Refinance semula pinjaman perumahan korang.

Kalau korang ada decide nak membiayai semula (refinance) pinjaman perumahan, korang kena sentiasa perhati jugak kadar pinjaman berkesan (effective lending rate) bank. Kadar pinjaman berkesan ni boleh kasi korang kadar yang lebih baik kalau korang nak kurangkan bayar kadar bunga. Ia juga bermaksud pengurangan bayaran ansuran secara bulanan.

4.Pilih pakej pinjaman perumahan yang offer kadar bunga yang berbaloi.

Sebagai contoh, Bank of China Malaysia (BOCM) ada produk bernama Flexi Housing Loan yang akan tolong korang jimat bayar faedah dengan gabungkan akaun semasa dengan pinjaman perumahan. Korang boleh terus depositkan duit dekat akaun semasa bebila sahaja dan ia akan terus kurangkan baki pinjaman dan faedah pinjaman.

Mekanisme ni dicapai dengan menghubungkan akaun semasa dengan pinjaman. Setiap bulan, bayaran ansuran akan ditolak dari akaun semasa seperti dijadualkan. Duit-duit yang lebih dalam akaun semasa juga akan digunakan untuk bayar prinsipal amaun pinjaman.

5.Guna korang punya dana simpanan tetap.

Kalau korang ada banyak duit lebihan, ini adalah pilihan yang bagus. Kiranya, daripada melabur semula duit FD, korang boleh guna dana tuh ke dalam akaun pinjaman perumahan korang. Duit FD ni bukan saja boleh kurangkan kadar faedah pinjaman perumahan korang, tapi boleh rendahkan jumlah hutang dan faedah yang dikenakan dari pihak bank.

Senang citer, lebih senang nak guna lebihan wang tunai untuk mengimbangi pinjaman jika kadar faedah pinjaman lebih tinggi daripada hasil FD.